2019年8月28日,由中國(guó)酒類流通協(xié)會(huì)和中華品牌戰(zhàn)略研究院在北京國(guó)家會(huì)議中心,聯(lián)合隆重發(fā)布了第11屆華樽杯中國(guó)酒類品牌價(jià)值200強(qiáng)研究報(bào)告,其中啤酒銷量下降,品牌價(jià)值反而上漲。

一、朋克養(yǎng)生導(dǎo)致啤酒“量降價(jià)升”

高價(jià)啤酒救了啤酒品牌的命。

隨著千禧一代消費(fèi)生力軍的崛起,他們更傾向于放松自我的飲酒方式,更加年輕的九零后甚至零零后引領(lǐng)“朋克養(yǎng)生”風(fēng)潮。喝好酒、喝高價(jià)啤酒,比如青島奧古特和雪花烏伊嶺這些高檔啤酒是他們的優(yōu)先選擇,同樣,純生、精釀等啤酒更加暢銷,其價(jià)格也遠(yuǎn)遠(yuǎn)高于2元一支的普啤。而對(duì)于企業(yè)來說這些啤酒價(jià)位更高,利潤(rùn)也更大,

華樽杯組委會(huì)對(duì)于企業(yè)品牌價(jià)值的評(píng)測(cè)方法為V=(P1+P2)*F*S,品牌價(jià)值=超額利潤(rùn)*品牌實(shí)力*品牌狀況,也就是說,企業(yè)利潤(rùn)在品牌價(jià)值評(píng)測(cè)中也占據(jù)很重要的因素,啤酒的品牌價(jià)值上漲也成為了必然。

除了啤酒以外,還有2個(gè)類別的白酒實(shí)現(xiàn)大漲:

二、高速增長(zhǎng)第一類,醬香酒一鍵加速!

第一大上漲的類別是醬香型白酒,入選200強(qiáng)的醬香酒品牌價(jià)值總和從3697.9億元上漲到5164.05億元。

醬酒的興盛與茅臺(tái)的引領(lǐng)密不可分,伴隨著茅臺(tái)股價(jià)與市價(jià)再上新高,讓茅臺(tái)逐漸成為現(xiàn)象級(jí)的產(chǎn)品,一瓶難求。茅臺(tái)今年的品牌價(jià)值高達(dá)3005.21億元,同比去年增長(zhǎng)630.12億元。在喝不到茅臺(tái)的情況下,習(xí)酒、茅臺(tái)系列酒、國(guó)臺(tái)、金沙等醬酒也成為不錯(cuò)的選項(xiàng)。

醬香酒的突起,給市場(chǎng)帶來了較大的口味、習(xí)慣轉(zhuǎn)變,從而帶領(lǐng)更多人選擇醬香酒。

當(dāng)然,這更與各大醬酒品牌自身的努力分不開,營(yíng)銷新意層出不窮,習(xí)酒推出君品習(xí)酒,匠中匠推出中華醬酒文化體驗(yàn)館等,在喧囂中成功吸引了消費(fèi)者的視線,這一層高過一層的滾滾熱浪把醬酒推向行業(yè)的前端。

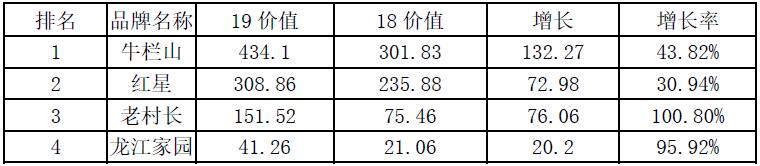

三、低價(jià)酒價(jià)值猛增,卻是消費(fèi)升級(jí)表現(xiàn)?

除了醬酒,第二大上漲的類別是低價(jià)酒。所謂低價(jià)酒,一般指單瓶40元以下的光瓶酒。比如牛欄山、紅星、老村長(zhǎng)等主流價(jià)位在15-30元。

曾經(jīng)很多人認(rèn)為喝二鍋頭為“消費(fèi)降級(jí)”,但低價(jià)酒價(jià)值高漲卻恰恰說明了這是“消費(fèi)升級(jí)”的表現(xiàn),原因主要有二點(diǎn):

第一,全國(guó)知名大品牌低價(jià)酒正在逐步蠶食散酒市場(chǎng)。過去一些論斤賣的散酒,如今慢慢開始的被價(jià)格稍稍高一點(diǎn)的大品牌低價(jià)酒取代。

第二,沖擊地方二線品牌市場(chǎng)。與部分地方二線品牌相比,大牌低價(jià)酒具有一定的知名度和性價(jià)比優(yōu)勢(shì)。大牌低價(jià)酒有面子,也有一定的品質(zhì)保障,能夠從一定程度上侵蝕地方二線品牌市場(chǎng)。

今年,牛欄山品牌價(jià)值增長(zhǎng)132.27億元,老村長(zhǎng)品牌價(jià)值增長(zhǎng)100.80%,便是“消費(fèi)升級(jí)”使然。

以下為18-19年度低價(jià)酒品牌價(jià)值變動(dòng)表:

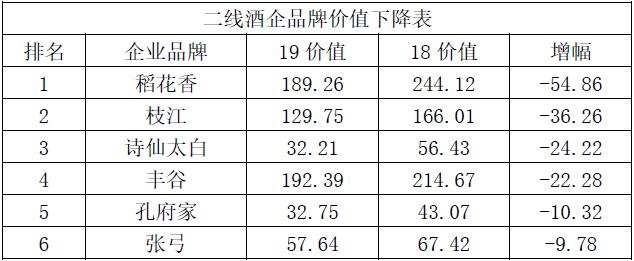

四、部分地方二線酒企品牌價(jià)值下降明顯

受醬酒與低價(jià)大牌雙面夾擊,部分省內(nèi)的二線酒企品牌價(jià)值下降較快。

究其原因,地方二線酒企最突出的問題是品牌形象模糊。二線酒企與各地的龍頭企業(yè)相比,很多地方都非常類似。既然你和老大一樣,又還差一點(diǎn),為什么不選第1呢?連自家的酒有什么優(yōu)勢(shì)都說不清楚,無非都是色澤透明,香味悠長(zhǎng),明星代言,這些千篇一律的說辭,既毫無特點(diǎn)又差強(qiáng)人意,沒有非喝不可的理由,自然缺少一些競(jìng)爭(zhēng)力。

二線酒要做到,與其更好,不如不同。

以下是一些典型下降的二線酒。

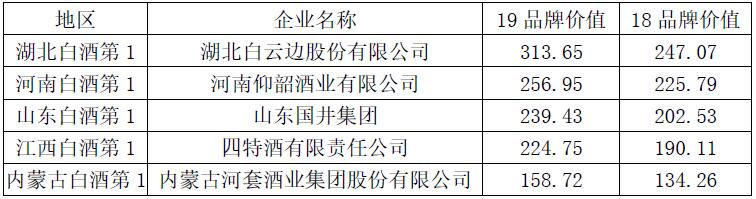

五、品牌壁壘越筑越高,各省龍頭酒企高速增長(zhǎng)!

與二線酒企品牌價(jià)值直線下降相反,各省第一名大都實(shí)現(xiàn)大幅增長(zhǎng)。由于,常年雄霸各省第一名,排名所帶來的效應(yīng)在各類別龍頭、各省龍頭企業(yè)品牌價(jià)值方面展現(xiàn)的淋漓盡致。消費(fèi)者永遠(yuǎn)存在的“比優(yōu)心理”,往往決定了總想要更好的東西。自然而然的使得強(qiáng)者脫穎而出,并使強(qiáng)者更強(qiáng)。

以下是各省龍頭酒企近兩年品牌價(jià)值:

六、黃酒、葡萄酒低迷,其他酒類以平淡收?qǐng)?/strong>

和往屆一樣,作為中國(guó)最為古老酒種的黃酒表現(xiàn)依然十分低迷。

對(duì)于黃酒來說,除開江浙滬,人們根本不知道在什么場(chǎng)合喝。作為中國(guó)最為古老酒種,黃酒并沒有得到更多的普及和推廣。此外,保健酒、果酒等其他酒種也是表現(xiàn)平平,在這里就不再贅述。

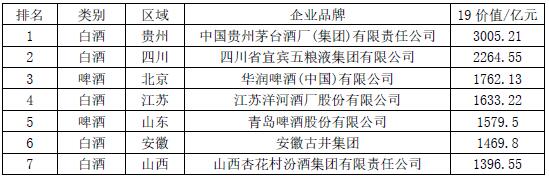

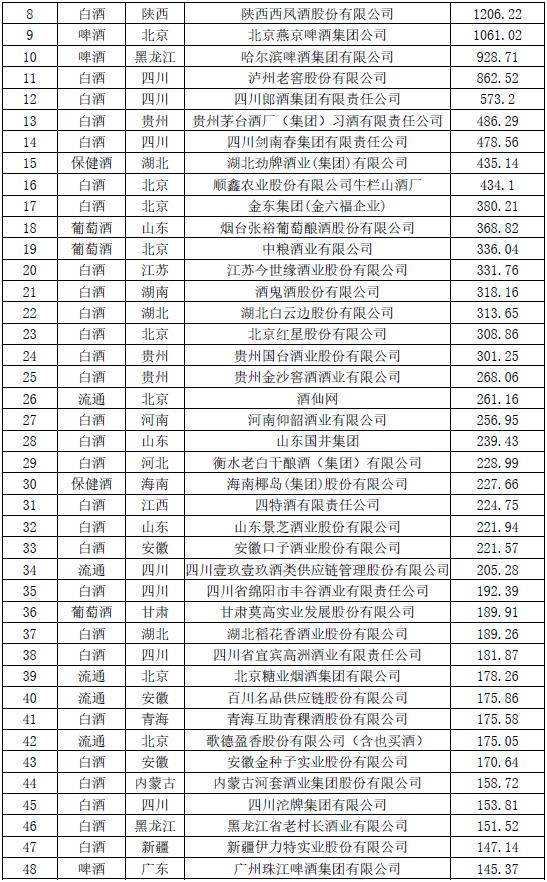

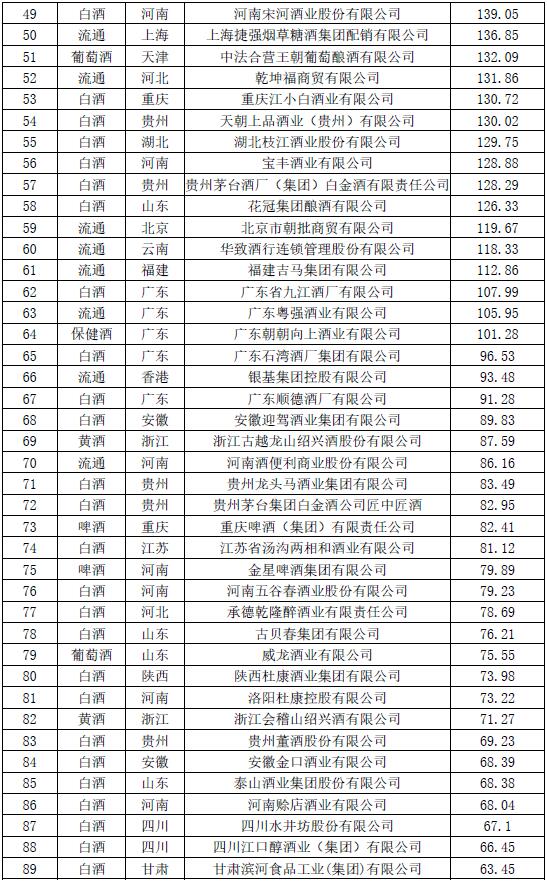

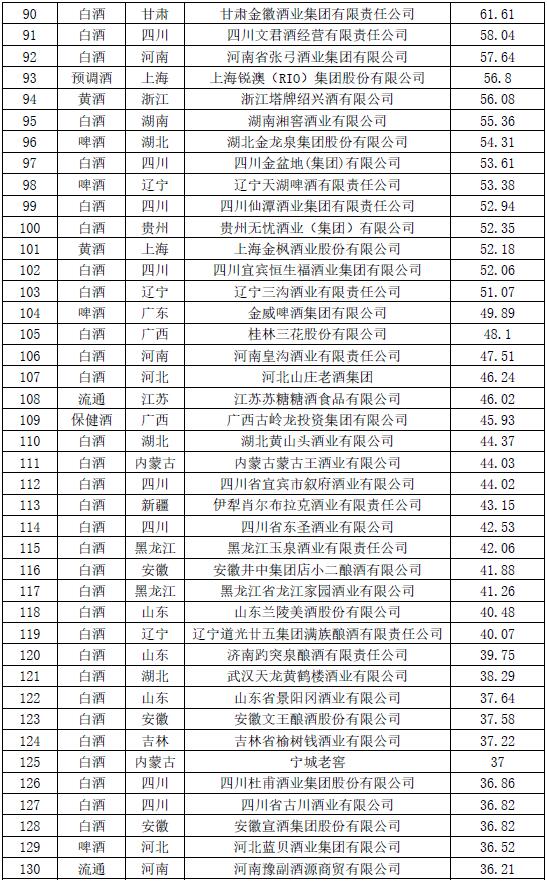

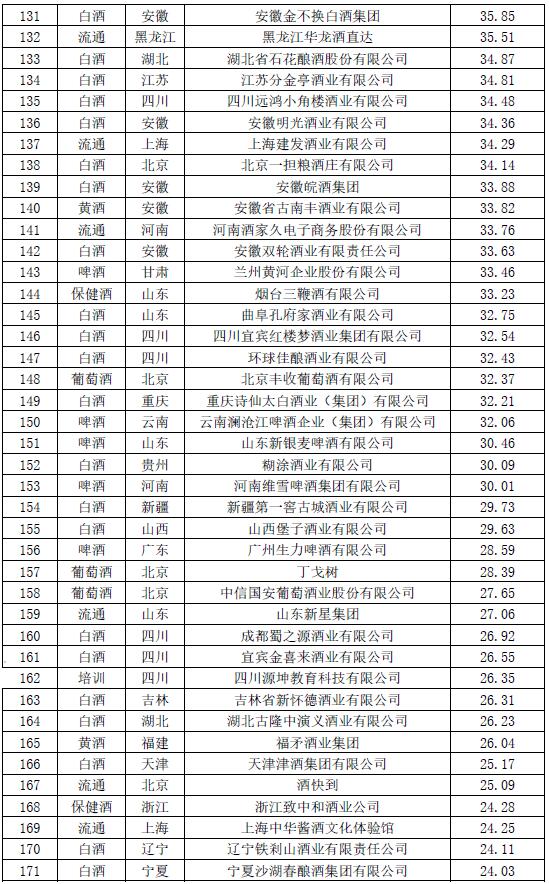

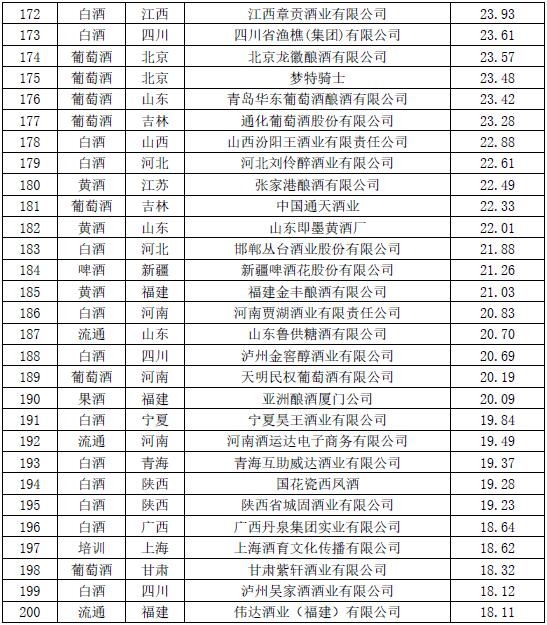

以下為2019年中國(guó)酒類企業(yè)品牌價(jià)值200強(qiáng)名單: